Teilhabe am Arbeitsleben durch Mittel der Ausgleichsabgabe (SchwbAV)

Red., Blickpunkt-Ausgabe 03/2022

Unter Förderungen zur Teilhabe schwerbehinderter Menschen am Arbeitsleben nach der Schwerbehinderten-Ausgleichsabgabeverordnung (SchwbAV) versteht man solche Leistungen, die durch die Integrationsämter aus den Mitteln der Ausgleichsabgabe ermöglicht werden. Sie ergänzen die bereits in den vergangenen zwei Ausgaben vorgestellten Leistungen zur Teilhabe am Arbeitsleben (LTA) und der Begleitenden Hilfe im Arbeitsleben (§ 185 SGB IX).

Was ist die Ausgleichsabgabe?

Eine sogenannte Ausgleichsabgabe müssen solche Unternehmen/Betriebe zahlen, die über mindestens 20 Arbeitsplätze verfügen und auf weniger als fünf Prozent dieser Arbeitsplätze schwerbehinderte oder ihnen gleichgestellte Menschen beschäftigen (Beschäftigungspflicht, § 154 Sozialgesetzbuch Neuntes Buch - SGB IX). Die Zahlung der Ausgleichsabgabe hebt allerdings die Pflicht zur Beschäftigung schwerbehinderter Menschen nicht auf; Verstöße gegen sie können bei Vorsatz mit einer Geldstrafe bis 10.000 € geahndet werden.

In einem sogenannten Anzeigeverfahren übermittelt der Arbeitgeber die dazu notwendige Information jährlich bis zum 31. März des Folgejahres an die zuständige Agentur für Arbeit (Selbstveranlagungspflicht) und überweist die Ausgleichsabgabe parallel dazu an das zuständige Integrations-/Inklusionsamt.

Vorrangig soll die Abgabe dort unterstützen, wo Unternehmen/Betriebe schwerbehinderte Menschen ausbilden und beschäftigen wollen, um etwa den entstehenden finanziellen Mehraufwand (für Zusatzurlaub oder besondere Ausstattungen) zu decken. Im Gegenzug sollen diejenigen, die das bisher nicht tun oder tun wollen, zunächst zumindest einen finanziellen Ausgleich leisten. Im Grunde geht es also um die Motivierung von Unternehmen/Betrieben, verstärkt schwerbehinderte oder ihnen gleichgestellte Menschen auszubilden und/oder einzustellen, damit sich letztendlich die Ausgleichsabgabe erübrigen wird.

Die Abgabe ist je nach Erfüllungsquote gestaffelt und beträgt für jeden nicht besetzten Pflichtarbeitsplatz (also der Anteil Arbeitsplätze, die das Unternehmen/der Betrieb nach der Beschäftigungspflicht mit schwerbehinderten oder ihnen gleichgestellten Menschen besetzen muss) seit dem Jahr 2021 (zahlbar in 2022) monatlich zwischen 140 und 360 € (Abbildung 1). Für Kleinbetriebe gelten Sonderregelungen. Die Abgabe ist steuerlich absetzbar.

Eine Alternative zur direkten Beschäftigung im eigenen Unternehmen/Betrieb besteht in der Beauftragung von anerkannten Werkstätten für behinderte Menschen (WfbM), Blindenwerkstätten oder Inklusionsbetrieben. 50 Prozent der in den Aufträgen enthaltenen Arbeitsleistung kann an der zu zahlenden Ausgleichsabgabe abgesetzt werden (§ 223 SGB IX).

Um welche Leistungen handelt es sich?

Die aus der Ausgleichsabgabe finanzierten Leistungen sind in § 14 der SchwbAV wie folgt aufgeführt:

- Leistungen zur Förderung des Arbeits- und Ausbildungsplatzangebots für schwerbehinderte Menschen;

- Leistungen zur Begleitenden Hilfe im Arbeitsleben, einschließlich der Durchführung von Aufklärungs-, Schulungs- und Bildungsmaßnahmen sowie der Information, Beratung und Unterstützung von Arbeitgebern (Einheitliche Ansprechstellen für Arbeitgeber);

- Leistungen für Einrichtungen zur Teilhabe schwerbehinderter Menschen am Arbeitsleben;

- Leistungen zur Durchführung von Forschungs- und Modellvorhaben auf dem Gebiet der Teilhabe schwerbehinderter Menschen am Arbeitsleben, sofern ihnen ausschließlich oder überwiegend regionale Bedeutung zukommt oder beim Bundesministerium für Arbeit und Soziales beantragte Mittel aus dem Ausgleichsfonds nicht erbracht werden konnten;

- Maßnahmen der beruflichen Orientierung;

- Leistungen zur Deckung eines Teils der Aufwendungen für ein Budget für Arbeit oder für ein Budget für Ausbildung und

- Leistungen an Werkstätten für behinderte Menschen und an andere Leistungsanbieter im Sinne des § 60 des Neunten Buches Sozialgesetzbuch zur Kompensation der aufgrund der COVID-19-Pandemie gesunkenen Arbeitsentgelte der dort beschäftigten Menschen mit Behinderungen, soweit nach § 36 Satz 4 zusätzliche Mittel der Ausgleichsabgabe zur Verfügung stehen.

Umsetzung

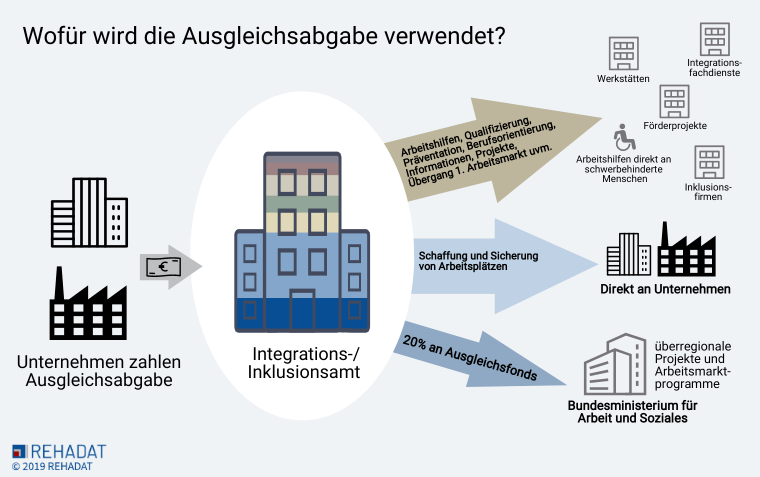

Im Kalenderjahr 2020 wurden rund 583 Mio. € für die Teilhabe schwerbehinderter Menschen am Arbeitsleben aus den Mitteln der Ausgleichsabgabe verwendet. Die Leistungen umfassen dabei etwa Arbeitshilfen, Maßnahmen zur Qualifizierung, Prävention und Berufsorientierung oder Projekte/Maßnahmen zum Übergang in den 1. Arbeitsmarkt und werden für schwerbehinderte und ihnen gleichgestellte Menschen entweder direkt erbracht oder an Werkstätten, Integrationsfachdienste oder Inklusionsfirmen weitergeleitet.

Zur Schaffung von bisher nicht vorhandenen und Sicherung von bestehenden Arbeitsplätzen leisten die Integrationsämter auch finanzielle Investitionshilfen (nach § 15 SchwbAV bis zu 100 Prozent der Kosten) an Unternehmen sowie beratende Hilfen (wie Kursangebote, Fachmedien oder Arbeitsmaterialien). Die sogenannten Leistungen an Arbeitgeber zur Schaffung von Arbeits- und Ausbildungsplätzen für schwerbehinderte Menschen können auch Unternehmen in Anspruch nehmen, die nicht die Beschäftigungspflicht erfüllen oder die nicht beschäftigungspflichtig sind (weil sie unter 20 Beschäftigte haben).

20 Prozent der jährlichen Ausgleichsabgabe wird von den Integrations- und Inklusionsämtern schließlich an den Ausgleichsfonds beim Bundesministerium für Arbeit und Soziales (etwa zur Finanzierung überregionaler Projekte und Arbeitsmarktprogramme) weitergeleitet, aus dem Fonds erhält auch die Bundesagentur für Arbeit Gelder zur besonderen Förderung der Teilhabe schwerbehinderter Menschen am Arbeitsleben.

Ausblick

In Deutschland gibt es aktuell mehr als 172.000 schwerbehinderte Menschen ohne Beschäftigung; die Corona-Situation hat diesen Trend noch weiter verstärkt. Demgegenüber stehen stetig rückläufige allgemeine Arbeitslosenzahlen und mehr als ein Viertel aller Arbeitgeber*innen, die nach wie vor keine Menschen mit Behinderungen einstellen möchten. Von gleichwertigen Beschäftigungszahlen in einem inklusiven Arbeitsmarkt ist man also noch weit entfernt. Eine Verschärfung der Ausgleichsabgabe für Unternehmen/Betriebe, die gar keine schwerbehinderten Menschen einstellen möchten (etwa durch eine zusätzliche vierte Stufe mit ungleich höheren Beiträgen, stärkeren Sanktionen sowie die Streichung steuerlicher Vorteile), könnten dafür eine Lösung sein, die aktuell von Interessenverbänden intensiv diskutiert wird.

Um Unternehmen bei der Beschäftigung schwerbehinderter Menschen zu unterstützen, sind im Online-Portal www.rehadat-ausgleichsabgabe.de Informationen hinterlegt.

Quellen

BIH, 16.2.2022. Jahresbericht 2020/2021, abrufbar im Internet unter www.bih.de/integrationsaemter/medien-und-publikationen/publikationen/jahresberichte/bih-jahresbericht-2020/2021/.

Buzer.de, 2022. Zweiter Abschnitt - Schwerbehinderten-Ausgleichsabgabeverordnung (SchwbAV), abrufbar im Internet unter www.buzer.de/gesetz/6142/b16524.htm.

Deutsche Vereinigung für Rehabilitation (DVfR), 13.6.2022. Ausgleichsabgabe für Arbeitgeber erhöhen?, abrufbar im Internet unter www.dvfr.de/rehabilitation-und-teilhabe/meldungen-aus-der-reha-landschaft/detail/artikel/ausgleichsabgabe-fuer-arbeitgeber-erhoehen/.

REHADAT. Ausgleichsabgabe, Wofür wird das Geld verwendet?, abrufbar im Internet unter www.rehadat-ausgleichsabgabe.de/verstehen/wofuer-wird-das-geld-verwendet.